Si les énergies renouvelables se déploient rapidement en Europe, c’est avec des équipements chinois le plus souvent. Une dépendance inquiétante qui pousse Bruxelles à tenter de relancer des projets industriels pour les technologies bas carbone.

La politique européenne de déploiement des énergies renouvelables est globalement un succès : +12 % de nouvelles installations en 2024, selon l’Agence internationale pour les énergies renouvelables (Irena). Mais ce succès cache une faiblesse de taille : une dépendance industrielle quasi-totale vis-à-vis de la Chine.

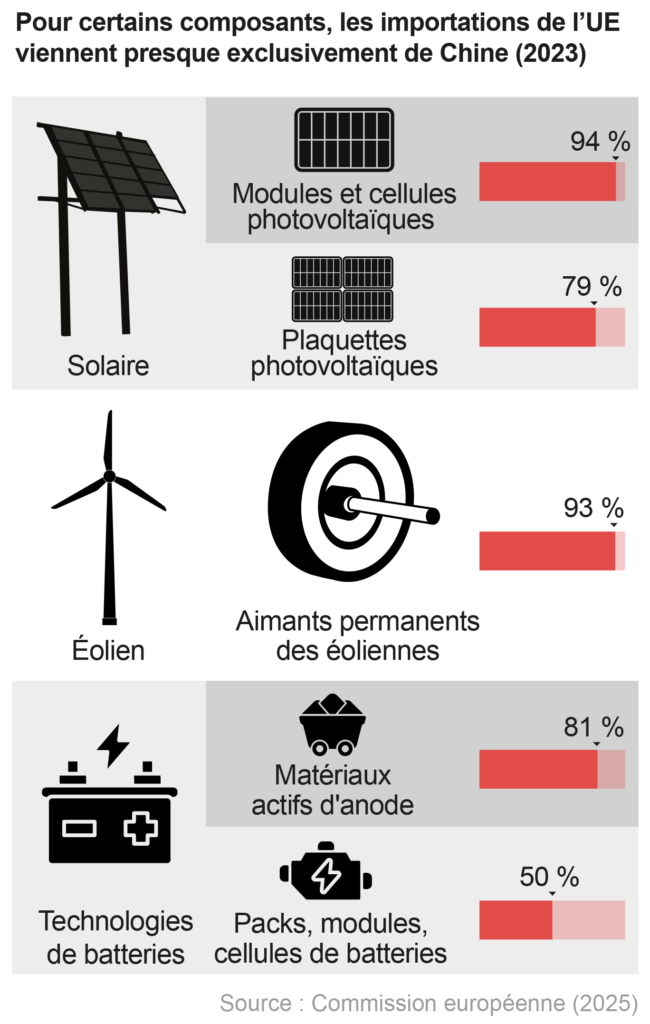

Dans les secteurs de l’éolien, du solaire ou encore des batteries, l’Europe est devenu un marché d’importation. Un rapport de la Commission européenne de mai dernier détaille les niveaux de dépendance de l’UE vis-à-vis de fournisseurs étrangers. Sur l’ensemble de la chaîne de valeur des technologies bas carbone : 100 % sur les cellules photovoltaïques, 99 % sur les aimants permanents des éoliennes, et même 100 % pour les matériaux actifs qui composent les anodes des batteries. Des matériaux indispensables qui dans la plupart des cas viennent directement de Chine.

Cette domination s’est traduite dans les faits par la faillite de poids lourds européens du secteur à l’image des groupes allemands SolarWorld, producteur de panneaux photovoltaïques, ou Senvion, fabricant de turbines éoliennes. Malgré une croissance qui ferait pâlir d’envie n’importe quel secteur – +90 % de capacités solaires installées en seulement trois ans – les usines européennes de modules photovoltaïques ont presque toutes mis la clé sous la porte. En France, la dernière en date se nomme Photowatt, filiale d’EDF. Sa maison-mère achète elle-même chinois, des produits bien moins chers depuis la levée des barrières douanières en 2018. Un monopole patiemment construit par la Chine grâce à un marché domestique vigoureux et à coups de subventions généreuses aux entreprises nationales qui leur permet d’afficher des prix de vente imbattables. Les turbines chinoises sont ainsi vendues à un prix jusqu’à 50 % inférieur à leurs concurrentes européennes.

Lancement du Clean Industrial Deal

Face à cette dépendance, la Commission européenne a lancé en février 2025 le Clean Industrial Deal avec une enveloppe de 100 Mds€. Il doit en théorie donner les outils aux entreprises pour relocaliser une partie de ces activités sur le Vieux Continent. Avec des subventions pour les énergies renouvelables et les technologies de stockage, une simplification des procédures pour accélérer la construction de gigafactories et un soutien à l’innovation sur les technologies de rupture. Bruxelles a par ailleurs réintroduit cette année des mesures anti-dumping et anti-subventions sur les importations chinoises de panneaux solaires et de batteries.

Projets de gigafactories

Ces aides suffiront-elles pour faire renaître de ses cendres une industrie européenne malmenée par deux décennies de délocalisations ? Les premières gigafactories sont sorties de terre à l’instar d’ACC dans les batteries, une joint-venture entre Stellantis, TotalEnergies et Mercedes-Benz qui ambitionne de produire jusqu’à 120 GWh d’ici 2030 sur trois sites en France, en Allemagne et en Italie. La première, implantée à Douvrin (France), est opérationnelle depuis 2023.

Plus au nord, à Dunkerque une autre usine de batteries sort de terre et devrait entrer en fonctionnement début 2026. Elle est construite par Verkor, une société créée en 2020 par des cadres de l’industrie pour relancer la production à grande échelle de batteries électriques en Europe. Elle a levé pas moins de 3 Mds€. Pour lutter contre la concurrence asiatique, ses dirigeants misent sur des partenariats avec des constructeurs automobiles comme celui signé avec Renault, entré au capital à hauteur d’environ 20 %. L’usine joue sur tous les registres pour être compétitive : elle sera alimentée par un réseau de chaleur, un avantage économique et environnemental sachant que la chaleur représente environ la moitié de ses besoins énergétiques.

Gilles Moreau, co-fondateur de Verkor, estime que « l’idéologie consistant à vendre un modèle “fabless”, une France sans usine, est désormais derrière nous. L’Union européenne devra cesser d’être naïve, maintenant il faut aider les filières à se reconstruire ». Pour cet entrepreneur, il faudra des armes de réindustrialisation massive face à la Chine et aux États-Unis qui disposent chacun d’atouts différents. La Chine est en position dominante grâce à son énorme machine industrielle, les États-Unis comptent avec une énergie bon marché et une politique agressive de la Maison Blanche pour convaincre les industriels du monde entier de construire leurs usines sur leur territoire.

L’échec Northvolt

Dans cette tentative européenne de reconquête industrielle, une entreprise semblait prometteuse : le suédois Northvolt. Décidée à relocaliser sur le sol européen l’ensemble de la chaîne de valeur des batteries électriques, elle a levé 13 Mds€ depuis 2016 auprès de grands noms comme Volkswagen ou Goldman Sachs, afin de construire une gigafactory. Mais après avoir multiplié les retards, les surcoûts et les erreurs industriels et face au rouleur compresseur chinois, elle n’a pas réussi son décollage. Malgré des tentatives de sauvetage, elle s’est déclarée en faillite en mars 2025.

Cet échec retentissant d’un projet emblématique est-il un mauvais présage ? Gilles Moreau veut y voir plutôt un retour d’expérience à exploiter : « Toute l’industrie européenne des batteries va apprendre du cas Northvolt », assure-t-il. Reste que dans un contexte de concurrence internationale accrue, l’industrie européenne pourrait bien faire les frais de la guerre commerciale entre la Chine et les États-Unis.