La décision est exceptionnelle : les 32 pays membres de l’Agence internationale de l’énergie (AIE) ont décidé à l’unanimité le 11 mars de libérer sur les marchés 400 millions de barils de pétrole, soit le tiers de leurs réserves stratégiques. C’est le déblocage le plus important de l’histoire de l’institution, destiné à contrer la fermeture du très stratégique détroit d’Ormuz par lequel transitent le quart du pétrole mondial et 20% du gaz naturel liquéfié de la planète. La rédaction de Warm by 2050NOW réalise un tour des enjeux majeurs de cette situation inédite en huit questions.

Il y a des dates qui marquent. Le 28 février 2026 en est une. Ce jour-là, après les frappes américano-israéliennes sur l’Iran, les Gardiens de la Révolution ont diffusé un message radio laconique mais retentissant : le détroit d’Ormuz est « de facto fermé ». En cinquante ans, jamais cette menace ne s’était vraiment concrétisée, malgré une tentative pendant la guerre Iran-Irak. Cette fois, elle l’est. Et le monde, encore sous le choc, commence à peine à mesurer ce que cela signifie.

Un verrou sur l’économie mondiale

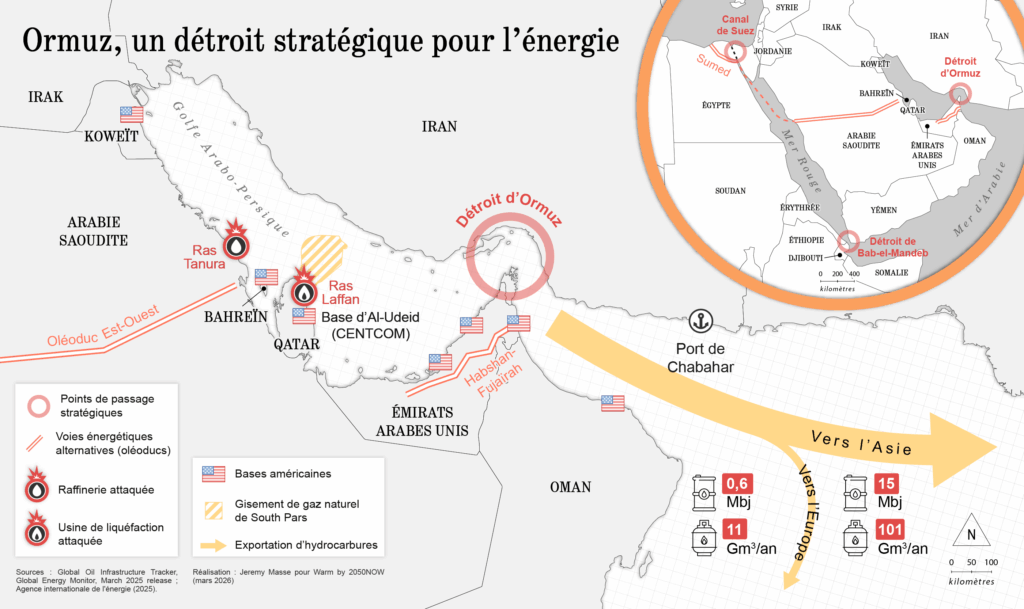

Le détroit d’Ormuz, c’est 40 kilomètres de large au point le plus étroit, entre la péninsule arabique et l’Iran. Quarante kilomètres pour un quart du pétrole mondial, 20 % du gaz naturel liquéfié de la planète. Chaque jour, en temps normal, 24 pétroliers chargés franchissent ce passage. Le 1er mars, il n’en est passé que quatre.

Les conséquences ont été immédiates et brutales. 90 % du pétrole japonais transite par Ormuz. 57 % des importations chinoises également. En moins de 72 heures après la fermeture, les principaux assureurs maritimes ont annulé leurs couvertures risques de guerre. Environ un millier de navires se sont retrouvés à l’ancre, en attente, dans les eaux du golfe Persique.

Le baril a flambé jusqu’à près de 120 dollars. Face à cette envolée, l’Agence internationale de l’énergie (AIE) et les ministres des Finances du G7 ont décidé le 11 mars la plus grande libération de réserves stratégiques de l’histoire : 400 millions de barils injectés sur les marchés pour tenter d’enrayer la spirale. Un filet de sécurité qui ne tiendra que quelques semaines si le détroit reste fermé.

Une guerre qui ne fait que commencer

La nuit du 10 au 11 mars a marqué une nouvelle escalade. L’Iran a mené ce que la télévision d’État a elle-même qualifié de vague de frappes « la plus violente depuis le début de la guerre ». Des drones ont ciblé la base américaine d’Arifjan au Koweït. Le champ pétrolifère saoudien de Shaybah a été visé. Des explosions ont retenti à Bahreïn. Dans le même temps, trois navires commerciaux supplémentaires ont été touchés à proximité du détroit – un porte-conteneurs, un cargo, un vraquier. L’UKMTO, l’agence maritime britannique, recense désormais 14 incidents visant des navires depuis le début du conflit.

Washington a répondu en détruisant 16 navires iraniens accusés de poser des mines. Donald Trump a lancé un avertissement sans équivoque : si l’Iran ne retire pas ses mines, « les conséquences militaires seront d’un niveau jamais vu ». La rhétorique de l’escalade maximale est en place des deux côtés.

Un tournant pour l’ordre économique mondial

Ce qui se joue à Ormuz dépasse la crise énergétique. C’est la cartographie même de la mondialisation qui est remise en question. Pendant des décennies, la liberté de navigation dans le golfe Persique était une donnée immuable, garantie en dernier ressort par la puissance navale américaine. Cette certitude s’effrite. Et avec elle, des pans entiers du modèle économique mondial – la chaîne d’approvisionnement globale, les contrats à long terme, la logistique juste-à-temps – révèlent leur fragilité structurelle.

Les nations les plus exposées – Japon, Corée, Inde, Chine – pèsent lourd dans la croissance mondiale. Une perturbation prolongée ne produirait pas seulement une récession conjoncturelle : elle accélérerait des reconfigurations géopolitiques déjà en cours. Emmanuel Macron a convoqué en urgence un sommet G7 le 11 mars pour traiter des « conséquences économiques » du conflit. Le chancelier allemand Friedrich Merz a déploré l’absence de tout plan de sortie de crise côté américano-israélien. L’Occident est pris en étau entre son soutien affiché à l’opération militaire et la réalité d’une économie mondiale qui souffre à chaque heure qui passe.

1/ L’Europe va-t-elle manquer de gaz ?

En menaçant de “brûler vif quiconque tenterait de franchir le détroit d’Ormuz”, la République islamique d’Iran a provoqué une flambée des cours de l’énergie. Malgré la destruction quasi-totale de sa marine militaire, Téhéran conserve sa capacité de nuisance et l’a démontré en attaquant une dizaine de navires qui ont tenté la traversée, dissuadant les autres bâtiments d’entrer ou sortir de ce détroit stratégique : 19% du gaz naturel liquéfié (GNL) a transité par le détroit d’Ormuz en 2025, dont 93% provient du Qatar, qui perd ainsi son unique voie d’exportation. Il n’existe pas d’alternative pour approvisionner le marché mondial, à part le gazoduc Dolphin qui permet au Qatar de fournir 20,5 milliards de mètres cubes aux Émirats arabes unis et à Oman, selon l’Agence internationale de l’énergie (AIE). Mais sa capacité disponible est très limitée et les terminaux de liquéfaction de GNL d’Oman ont un taux d’utilisation déjà proche de 100%. De fait, le blocage d’Ormuz signifie un arrêt des livraisons de GNL du Qatar, le deuxième exportateur mondial. Cela constitue un danger majeur d’approvisionnement surtout pour l’Asie qui capte 90% des exportations de gaz en provenance d’Ormuz.

L’Europe est a priori beaucoup moins exposée puisque seulement 10% des méthaniers l’approvisionnant passent par le détroit d’Ormuz. Mais le problème est plus complexe en raison de la nature même du marché. “Le GNL est généralement contractualisé auprès de grandes compagnies pétrolières comme TotalEnergies ou Shell et par des maisons de négoce (comme Vitol ou Trafigura). Ces dernières ont une dimension mondiale ce qui les autorise à optimiser les flux par des systèmes connus sous le nom de « swaps ». Cela leur permet d’apporter le GNL depuis un autre pays”, détaille Didier Holleaux, ancien directeur général adjoint d’Engie, auteur de « La vraie histoire du gaz — Quand l’énergie devient une arme géopolitique » (Éditions Le Cherche-Midi). En temps normal, les clients ne prêtent pas une grande attention à ces pratiques car l’important est que le GNL arrive à bon port. Mais en période de crise, ils s’inquiètent logiquement et peuvent invoquer la force majeure, à l’instar de Qatar Energy suite à l’attaque de son usine de liquéfaction de Ras Laffan. “Dans ce cas, les swaps se dénouent et les clients peuvent exiger l’application du contrat dans ses termes initiaux”, rappelle Didier Holleaux.

Si le blocage du détroit venait à perdurer, le GNL manquant du Qatar et d’Oman pourrait ainsi mettre à risque l’approvisionnement de l’Europe. Des fournisseurs alternatifs comme la Norvège ou l’Algérie pourraient-ils s’y substituer ? Pas de manière significative car le Qatar et Oman représentent environ 100 milliards de mètres cubes par an. Or comme le rappelle Anne-Sophie Corbeau, chercheuse au Center on Global Energy Policy à l’Université de Columbia, à New York, “la Norvège peut éventuellement augmenter sa production de quelques milliards de mètres cubes par an, mais certainement pas en dizaines milliards de mètres cubes. Par ailleurs, les capacités de transport du pays vers l’Europe sont limitées. Quant à l’Algérie, depuis 2022, ses exportations de gaz par gazoduc ont diminué…”

2/ Les prix vont-ils encore grimper ?

Sur le marché mondial du gaz naturel, le blocage des cargaisons de GNL Qatari a eu un impact immédiat sur les prix. En l’espace d’une semaine, ils ont quasiment doublé sur les places asiatiques et européennes, 56 €/MWh sur le TTF néerlandais le 9 mars. La tension est palpable chez les traders qui redoutent le blocage d’Ormuz sur une longue durée malgré les promesses des Etats-Unis de rétablir rapidement les flux maritimes dans le golfe Persique et qui voient déjà les frais d’affrètement des méthaniers s’envoler avec l’allongement des routes pour éviter la zone.

Cette hausse des prix s’explique aussi par le manque de capacités de liquéfaction alternatives malgré la multitude de projets d’usines lancés ces dernières années. Les capacités actuelles sont utilisées quasiment à 100% ce qui ne laisse pratiquement aucune marge. Si le blocage perdure, toutes les conditions sont ainsi réunies pour assister à une hausse continue des prix car l’autre particularité du marché mondial du GNL est sa grande flexibilité. “L’Europe est sur le point de découvrir ce que cela signifie en particulier avec le GNL américain : si quelqu’un d’autre est prêt à payer un prix plus élevé, alors le GNL va vers ce dernier”, explique Anne-Sophie Corbeau. Un mécanisme du plus offrant qui s’était déjà enclenché en 2022 lorsque l’Europe avait décidé de réduire drastiquement ses achats de gaz naturel russe pour privilégier le GNL américain et qatari. Elle avait ainsi “détourné” à prix d’or des méthaniers, provoquant des pénuries dans certains pays d’Asie, notamment le Pakistan. Or, selon Anne-Sophie Corbeau, “il y a des pays asiatiques comme Taiwan, la Corée du sud ou encore le Japon qui seront sans doute prêts à cela”.

Cette guerre des prix est une aubaine pour les exportateurs de GNL, en premier lieu américains, qui ont déjà relevé leur marge de 15% à 40%, selon les calculs d’Andreas Schroeder de la société Independent Commodity Intelligence Services. C’est en revanche une catastrophe pour les importateurs européens qui vont bientôt s’engager dans la saison de remplissage des stockages souterrains pour l’hiver 2026-2027. Cela pourrait faire bondir la facture de 13,6 à 40 Mds$ si les prix restent à leur niveau actuel, selon les experts consultés par WARM by 20250Now. Des chiffres à prendre avec précaution car en l’espèce, les incertitudes sont grandes sur l’évolution des cours du gaz naturel.

L’autre mauvaise nouvelle pour l’Europe ? Le taux des stockages du gaz passé sous le seuil des 30%, au plus bas depuis cinq ans en raison notamment d’un hiver plus vigoureux que les précédents. “En théorie, le remplissage commence vers le 1er avril et s’étend jusqu’à la fin septembre. Rien n’oblige à remplir massivement les stockages maintenant alors que les prix sont si hauts, d’autant que des usines de liquéfaction aux Etats-Unis doivent entrer en service cet été. Les traders seront sans doute tentés de temporiser, ils n’ont plus de pression de la Commission européenne qui a abandonné l’idée d’imposer des taux obligatoires de remplissage durant cette période pour éviter des hausses de prix artificielles”, observe Didier Holleaux. Tout va dépendre de la durée du blocage d’Ormuz. “Techniquement parlant, les acheteurs ne pourront pas retarder leurs importations trop longtemps. La fenêtre de tir est limitée”, prévient l’expert.

3/ L’Europe pourrait-elle connaître des pénuries de pétrole ?

En 2025, quelque 15 millions de barils par jour (Mbj), auxquels il faut ajouter l’équivalent de 5 Mbj sous formes de produits pétroliers déjà raffinés et prêts à l’emploi, ont transité par le détroit. Cela représente environ un quart du pétrole acheminé dans le monde par voie maritime. Si l’Europe importe moins de 10% de ce pétrole (600 000 bj de brut et 500 000 bj de produits pétroliers), qui part essentiellement en Asie, elle subit néanmoins l’impact du blocage car le marché est mondialisé.

De fait, les consommateurs européens ont très vite vu les prix à la pompe s’envoler avec la hausse des cours du brut sur le marché européen du brent qui ont dépassé la barre symbolique des 100$ le baril mercredi 11 mars, un niveau inconnu depuis la crise de 2022. Les marchés craignent un blocage prolongé qui empêcherait les grands producteurs de la région d’écouler leur brut. C’est bien sûr le cas de l’Arabie Saoudite (5,4 Mbj exportés par le détroit) mais aussi de l’Irak (3,3 Mbj) et l’Iran (1,7 Mbj) sans oublier les pétromonarchies du Golfe. Un scénario qu’a écarté Donald Trump lors d’une conférence de presse le 9 mars, assurant qu’il ne permettrait pas un blocage dans la durée et qu’il donnerait des instructions pour escorter les navires souhaitant l’utiliser. Une annonce qui a partiellement rassuré les marchés et entraîné une baisse des cours de quelques dollars avant de remonter.

Au-delà des marchés, l’enjeu consiste aussi à rassurer, au sens premier du terme, les affréteurs de tankers qui ne peuvent plus faire assurer leurs cargaisons dans ce détroit devenu une zone de guerre. Raison pour laquelle l’administration américaine s’est proposée officiellement de prendre le relais des compagnies d’assurances. Donald Trump a ainsi ordonné à l’U.S. International Development Finance Corporation, une entité gouvernementale dont le but est de protéger les intérêts du secteur privé américain dans le monde, de créer une enveloppe dotée de 20 Mds$ pour réassurer les cargaisons de gaz et de pétrole passant par Ormuz. Une information confirmée par Scott Bessent, secrétaire d’Etat au Trésor : “Je ne sais pas si cela prendra une semaine ou deux, mais nous sommes en bonne voie pour résoudre ce problème”, a-t-il affirmé.

Jusqu’où l’Europe peut-elle compter sur ses stocks stratégiques ? Les 32 pays membres de l’AIE, créée justement après les deux chocs pétroliers des années 70, détiendraient plus de 1,24 milliard de barils de stocks publics, auxquels s’ajoutent 600 millions de barils de stocks détenus par des industriels, selon les calculs du Financial Times. La France dispose de stocks équivalent à 118 jours d’importations nettes, selon Bercy, gérés par la Société anonyme de gestion de stocks de sécurité (Sagess). Avant la décision prise ce 11 mars, ils avaient été débloqués à cinq reprises seulement : lors de la guerre du Golfe en 1991, en 2005 près les ouragans Katrina et Rita qui ont impacté les infrastructures pétrolières américaines, en 2011 lors de la guerre civile en Libye, et à deux reprises en 2022 à la suite de l’invasion de l’Ukraine par la Russie.

4/ La Chine est-elle aussi en difficulté ?

La Chine est le 1er importateur de pétrole iranien et le 1er importateur mondial de pétrole avec 12,3 millions de barils/jour. Privé de l’or noir iranien, le pays perd 13,4% de ses importations par voie maritime (17% avec le pétrole vénézuélien). Mais c’est 57% de ses importations maritimes de pétrole qui sont menacées avec le blocage du détroit d’Ormuz, avec 5,9 millions de barils/jour importés de six Etats du Golfe : Arabie saoudite, Iran, Irak, Oman, EAU et Koweït, selon la société Kpler experte en datas sur l’énergie.

La Chine est donc fortement exposée mais dispose d’une solide stratégie énergétique, musclée par Pékin dès le retour de Donald Trump à la Maison-Blanche. Prenant en compte un coût du baril très bon marché et une première menace avec la guerre dite « des 12 jours » d’Israël contre l’Iran, Pékin a décidé d’augmenter considérablement ses réserves de pétrole en 2025, après une chute d’1,8% de ses importations en 2024 (un objectif à la hausse réitéré dans son plan quinquennal). Les autorités auraient amassé 430 000 barils/jour en moyenne en 2025, selon le cabinet Rystad Energy. Une stratégie rendue possible grâce d’une part à la hausse des importations et de l’autre à l’électrification de son parc automobile. Pour Cyrille Coutansais, directeur de recherche au Centre d’études stratégiques de la Marine (CESM), « la décarbonation de l’économie chinoise a aussi été pensée pour réduire sa dépendance aux hydrocarbures ». La Chine disposerait a minima de l’équivalent de 3 mois ½ d’importations, avec 400 millions de barils dans sa réserve nationale et 800 millions de barils détenus par des compagnies et raffineries chinoises. De quoi désamorcer – pour un temps – toute éventuelle crise.

Malgré ces réserves, les autorités ont annoncé la suspension des exportations d’essence et de diesel avec effet immédiat. Une décision pour « garantir la stabilité du marché intérieur », selon John Gong, professeur d’économie politique à l’Université de commerce international et d’économie de Pékin (UIBE). En décembre 2025, les compagnies Sinopec et CNPC avaient reçu des quotas d’exportation à destination principalement d’autres pays asiatiques.

Pékin doit aussi trouver de nouvelles sources d’approvisionnement pour préserver ses marges de manœuvre. Le gouvernement compte en partie sur son partenaire russe, qui peut l’approvisionner par voie terrestre via des pipelines et à un prix concurrentiel au Brent. Pour le reste, elle devrait augmenter ses achats de brut auprès d’autres fournisseurs et accroître sa production nationale, une mesure dévoilée dans son plan quinquennal, avec un objectif de 200 millions de tonnes produites par an.

Si la solution immédiate est d’en importer davantage, ce pétrole sera nécessairement plus cher, ce qui pourrait impacter la production manufacturière et in fine la compétitivité. Et c’est bien là l’un des objectifs de Washington : mettre un coin dans la stratégie de puissance de la Chine en appuyant sur sa dépendance aux hydrocarbures. Un sujet pour la rencontre entre les présidents Xi et Trump prévue le 31 mars…

5/ Quels sont les autres pays les plus exposés ?

Bien qu’ils n’utilisent pas de pétrole iranien, les pays asiatiques se retrouvent en première ligne, car ils sont les principaux acheteurs des hydrocarbures des pays du Golfe. L’Inde, la Corée du Sud et le Japon sont respectivement les 3ème, 4ème et 5ème plus gros importateurs mondiaux de pétrole, derrière la Chine et les Etats-Unis, tandis que le Bangladesh, le Pakistan et l’Inde importaient près des deux tiers de leur GNL via le détroit d’Ormuz en 2025.

L’Inde est particulièrement exposée à la suspension des flux de pétrole : en 2025, 41% de ses importations provenaient des cinq pays du Golfe (Irak, Arabie Saoudite, EAU, Koweït, Qatar). Une part qui a encore grimpé à 53% en février avec 2,8 millions de barils/j. A cette forte dépendance, s’ajoutent des réserves stratégiques en moins grande quantité qu’en Chine. Le gouvernement indien se veut toutefois rassurant et a annoncé disposer de 250 millions de barils de pétrole couvrant 7 à 8 semaines d’approvisionnements en cas de rupture. Par ailleurs, le ministère du pétrole affirme que le pays est passé de 27 à 40 fournisseurs de brut, ayant ainsi « des approvisionnements sécurisés et stables ». En réalité, les autorités comptent largement sur Moscou : les monarchies du Golfe étant dans l’impossibilité d’approvisionner New Dehli, le baril russe connaît un regain d’intérêt, dopé par la récente exemption américaine sur l’achat d’hydrocarbures russes, avec un cours de l’Oural qui a même dépassé celui du Brent sur les marchés indiens.

Pour d’autres puissances comme le Japon, la Corée du Sud ou Taïwan, les perturbations sont temporisées grâce à leurs réserves. Mais si cette crise devait durer, leur économie et leur compétitivité technologique seraient impactées. En effet, 70% des importations d’hydrocarbures du Japon et de la Corée du Sud passent par le détroit d’Ormuz. Cependant, ces deux Etats détiennent des réserves stratégiques parmi les plus importantes du monde : 146 jours de consommation et 254 jours d’importations pour Tokyo contre 210 jours de consommation pour Séoul. De quoi gagner du temps. Cela ne les empêche pas de prendre des mesures d’urgence, comme l’instauration d’un système de prix maximum pour protéger leur économie. Séoul a aussi annoncé « explorer activement des partenariats et des accords avec d’autres pays producteurs ». Enfin pour Taïwan, préserver ses approvisionnements énergétiques et limiter la hausse des prix de l’électricité est vital pour maintenir sa production de semi-conducteurs, son assurance-vie contre Pékin.

D’autres Etats comme le Bangladesh, les Philippines ou le Pakistan, ont une faible résilience énergétique et connaissent déjà de sérieuses répercussions : adoption de la semaine de 4 jours aux Philippines, stations-service assiégées et rationnement de la vente de carburant au Bangladesh, dont les réserves de diesel et d’essence ne dépassent pas respectivement 14 et 25 jours. Dans ces pays le risque de pénurie est déjà palpable et pourrait entraîner des réactions en chaîne tant sur le plan socio-économique que politique.

6/ La Russie est-elle gagnante ?

Avec l’envolée des cours du brut, le prix du pétrole russe, sous sanctions occidentales, connaît un essor similaire. Dépassant les 85$ le baril le 10 mars, cette hausse a un effet immédiat sur les finances publiques – et leur capacité à soutenir la guerre en Ukraine – d’autant que le budget national pour 2026 avait été calculé sur un prix du baril à 59$. Cet effet indirect est donc une très bonne nouvelle pour Moscou. D’autant que du jour au lendemain, la position concurrentielle du pétrole russe sur les marchés mondiaux s’est très nettement améliorée. Un regain d’intérêt souligné par le porte-parole du Kremlin, Dimitri Peskov, qui a déclaré constater « une augmentation significative de la demande », ajoutant que « la Russie a été et reste un fournisseur fiable de pétrole et de gaz ».

Moscou pourrait être doublement gagnante : outre un effet sur ses ventes d’hydrocarbures, c’est aussi le spectre des sanctions qui s’éloigne. L’Inde, qui avait été contrainte de revoir un temps ses importations de pétrole russe du fait d’une surtaxe douanière américaine de 50%, s’en voit aujourd’hui affranchie. Invoquant des prix très élevés, la Maison Blanche a en effet exempté New Dehli de l’interdiction d’achat de pétrole russe jusqu’au 3 avril. Un signal fort qui pourrait être suivi d’autres mesures voire de la fin de la politique de sanctions américaine, un scénario évoqué par le secrétaire d’Etat au Trésor, Scott Bessent, estimant que Washington « pouvait lever d’autres sanctions sur le pétrole russe ».

Le Kremlin pourrait donc profiter d’une fenêtre d’opportunité pour asseoir sa politique énergétique et renforcer ses coopérations particulièrement avec ses partenaires traditionnels que sont l’Inde et la Chine. Une orientation partagée par Pékin, qui a dévoilé la nécessité d’accélérer les travaux préliminaires pour la construction du gazoduc « Force de Sibérie 2 » qui reliera des champs gaziers russes au territoire chinois. La crise permet aussi à Moscou de vendre à de nouveaux pays – jusqu’alors échaudés par les sanctions occidentales – venant fissurer de facto son isolement diplomatique.

L’intervention américano-israélienne renverse aussi le rapport de force entre la Russie et l’Union européenne, en anéantissant la stratégie de Bruxelles : il devient très peu probable que les Etats membres respectent leur engagement de cesser toute importation de gaz et pétrole russes au 1er janvier 2027. Le Kremlin pourrait même se retrouver à monnayer au prix fort ses énergies fossiles. Dernier gain et non des moindres pour Moscou : instrumentaliser ses ventes d’engrais, particulièrement vis-à-vis des Etats de l’UE dont les secteurs agricoles ont traversé de nombreuses crises ces derniers mois. Car avec un marché mondial privé d’un tiers de sa production, la Russie, 1er producteur mondial d’engrais, devient incontournable. Moscou est indéniablement la grande bénéficiaire de cette guerre.

7/ Existe-t-il des alternatives au détroit d’Ormuz pour le pétrole ?

En s’attaquant aux énergies fossiles des monarchies du Golfe, l’Iran touche à leur colonne vertébrale. Raison pour laquelle, ces Etats cherchent à tout prix à maintenir production et exportation d’hydrocarbures. Mais seuls deux pays, l’Arabie saoudite et les EAU, disposent d’alternatives au détroit d’Ormuz pour sortir une partie de leur pétrole. Le territoire saoudien est traversé par l’East West Pipeline, un oléoduc qui débouche sur le port de Yanbu en mer Rouge, et dont la capacité de transport est de 5 millions de b/j, soit 50% de la production saoudienne. Mais l’enjeu est de convaincre les pétroliers et armateurs de charger leurs cargaisons à Yanbu, car ils sont réticents à emprunter le détroit de Bab el-Mendeb en raison des nombreuses attaques des Houthis et du risque d’une possible extension du conflit à cette région. D’autant que la mer Rouge est toujours classée à « haut risque » par les assureurs. Raison pour laquelle l’armateur CMA CGM a suspendu tous les passages de ses navires via le Canal de Suez dès le début de l’intervention militaire, une décision également prise par les géants MSC et Maersk. Cette voie reste néanmoins une option de secours utilisée : d’après Bloomberg, environ 2,3 millions de b/j auraient quitté le port de Yanbu depuis début mars, un volume d’exportation supérieur de 50% à ceux enregistrés depuis 2016.

Théoriquement, les EAU disposent aussi d’une alternative grâce à l’Abu Dhabi Crude Oil Pipeline qui relie la ville Habshan, au Sud d’Abou Dhabi à Fujairah, dans le Golfe d’Oman, et dont la capacité de transport est de 1,8 million b/j selon l’AIE (sur une production émirienne de 3,5 millions b/j). Mais là encore, le risque est jugé trop important par de nombreux armateurs et pétroliers, en raison de la proximité avec Ormuz. Pour les autres Etats du Golfe, le Koweït, le Qatar ou encore l’Irak (hors Kurdistan), aucun plan B ne permet d’exporter leurs hydrocarbures. La conséquence a été immédiate : 500 000 barils/j suspendus au Koweït pour cause de « force majeure », arrêt de 3 millions de barils/jour en Irak.

Le blocage du détroit d’Ormuz est aussi une menace vitale pour la sécurité alimentaire des pétromonarchies: le Koweït, Bahreïn, le Qatar et les EAU importent entre 80 et 90% de leurs denrées alimentaires. D’où l’inquiétude du Programme alimentaire mondial d’un « double goulot d’étranglement pour le commerce mondial et les flux énergétiques », qui menace d’aggraver la faim.

8/ Quels sont les secteurs industriels les plus impactés ?

Les secteurs importateurs de matières premières, huiles ou dérivés du pétrole, tels que l’agriculture, l’automobile, la sidérurgie, la chimie, le secteur des BTP mais aussi l’aéronautique risquent d’être les plus impactés. Car avec le blocage du détroit d’Ormuz, ce ne sont pas seulement les exportations d’hydrocarbures qui sont en suspens, mais aussi 33% des engrais azotés mondiaux (notamment l’urée). Ces engrais, issus de l’industrie chimique, ont vu leur prix gonfler de plus de 30% depuis le début du conflit. D’autres matières comme le méthanol et le polyéthylène, essentiels à l’industrie automobile, la pétrochimie et la construction, sont soumis à une forte tension car produits en grande quantité par l’Arabie saoudite et l’Iran. C’est aussi entre 9 et 14% des exportations mondiales d’aluminium qui transitent par ce détroit, représentant un risque majeur pour la sidérurgie et d’autres industries. Enfin 23% du kérosène mondial, dont le Koweït est un important producteur, transite par Ormuz. Conséquence : son prix s’est envolé de +70 à +140% selon les marchés, atteignant des prix jamais vu depuis la guerre en Ukraine.

D’autres secteurs industriels avec une forte activité à l’export (ou à l’import) sont en première ligne. Car le blocage du détroit d’Ormuz paralyse le port émirien de Djebel Ali, 10ᵉ port mondial de conteneurs et hub d’échanges de marchandises notamment vers l’Asie. Au total, 11 % du volume du commerce maritime mondial passe par Ormuz selon la Conférence des Nations unies sur le commerce et le développement (Cnuced). Les industries du luxe, des parfums et cosmétiques ou encore des vins & spiritueux, qui réalisent une grande partie de leur chiffre d’affaires en Asie, font face à la nécessité de trouver de nouveaux hubs de transbordements. Pour Anne-Sophie Fribourg, vice-présidente de TLF Overseas, qui regroupe des entreprises de transport international : « les principaux hubs de conteneurs du Golfe persique constituent des nœuds de transbordement critiques pour les flux commerciaux entre le Moyen-Orient, l’Asie et l’Europe. Leur mise hors-circuit provoquerait un réacheminement massif du fret régional générant une congestion en cascade dans les ports en Asie ou en Europe ». En parallèle de ces perturbations logistiques, ces industries font face à une hausse significative du coût du fret avec des surcharges allant de 2 000 à 4 000 $ par conteneur destinées à couvrir les surcouts opérationnels, mais aussi de carburant et d’assurance. Sur ce dernier point, les prix des couvertures d’assurance sur le risque de guerre pour les navires se sont envolés (passant de 0,25 % du prix du navire assuré à jusqu’à 3%), tandis qu’à terme les assureurs pourraient suspendre leur couverture pour les navires transitant par ce détroit classé « zone de guerre » depuis le 26 février.

En cinquante ans, le détroit d’Ormuz avait survécu à toutes les crises. Il était devenu une métaphore de la résilience du commerce mondial, une preuve que les intérêts économiques finissaient toujours par l’emporter sur les calculs militaires. Ce postulat est désormais caduc. Ce qui commence dans ces 40 kilomètres de mer n’est pas une parenthèse géopolitique : c’est peut-être la première bataille d’un monde en train de se refragmenter.