La filière de l’hydrogène apparaît parfois comme un mirage : son décollage semble toujours à portée de main, mais il s’éloigne à mesure que l’on s’en approche. Malgré sa multitude d’usages, l’hydrogène reste cantonné à un rôle marginal. Mais cela pourrait bien changer grâce au développement massif des énergies renouvelables qui offrent des perspectives d’économies d’échelle. Dans la compétition mondiale qui s’ouvre, la Chine est déjà en pointe et les pays du Moyen-Orient jouent les challengers. Et l’Europe ? Elle dispose de sérieux atouts mais hésite sur sa stratégie.

Le marché de l’hydrogène décarboné est encore marginal : entre 2 et 3 millions de tonnes (Mt) en 2024, sur les 100 Mt d’hydrogène consommé dans le monde, selon les données de l’association professionnelle Hydrogen Council. Mais cette dernière constate que les investissements totaux annoncés dans le secteur de l’H2 décarboné sont passés de 90 Mds€ en 2020 à 680 Mds€ en 2024. Elle estime que sa production pourrait osciller entre 12 et 18 Mt en 2030. Les grands groupes comme les français Air Liquide, géant des gaz industriels, et TotalEnergies ou l’américain Air Products se positionnent, de même qu’une myriade de start-up.

Sur le marché de l’hydrogène vert, la Chine et l’Inde pèsent pour 60 % de la production mondiale. Les deux comptent sur leur potentiel en matière d’énergies renouvelables pour produire de l’hydrogène en masse afin de l’exporter en partie, mais surtout de réduire leur dépendance aux hydrocarbures. La Chine est le leader du secteur et applique la même stratégie sur les équipements de production d’hydrogène vert, par exemple des électrolyseurs, que celle qui lui a permis de prendre le contrôle du marché des panneaux photovoltaïques, d’autant qu’elle se trouve actuellement dans une situation surcapacitaire. Cette stratégie à l’export est challengée par l’Inde qui se positionne, quant à elle, sur la vente de la molécule d’hydrogène, via des projets certifiés RED 3 afin d’avoir accès au marché européen.

Les gaziers en embuscade

Les producteurs d’hydrocarbures comme la Norvège, la Russie et les pétromonarchies du golfe Persique forment un deuxième peloton dynamique. Ils anticipent la baisse inéluctable de leur production et cherchent des substituts. Les pays disposant d’importantes réserves gazières y voient aussi un bon moyen de dérisquer sur le long terme leurs ressources. Si la consommation de gaz naturel vient à baisser, ils pourront toujours proposer de l’hydrogène produit par vaporeformage du gaz naturel, à condition d’y associer une technologie de capture et stockage de CO2. Les acteurs de l’Oil & Gas militent pour que cette technologie, même peu mature, leur ouvre les portes de l’hydrogène décarboné.

Le potentiel de l’Arctique

Une troisième catégorie de pays est sur les rangs. Ils ne sont pas exportateurs d’énergie mais présentent un important potentiel d’énergies renouvelables. Généralement des pays disposant de grands espaces inhabités à l’instar du Maroc, de la Namibie, de l’Australie ou encore du Chili.

Autre région du monde à fort potentiel : l’Arctique. Elle pourrait devenir un petit eldorado de l’hydrogène. Son sous-sol en recèlerait des quantités importantes, mais encore à déterminer précisément, ainsi que des ressources naturelles propices au développement d’infrastructures d’hydrogène renouvelable. « L’intérêt pour l’Arctique est fort et la plupart des pays qui le bordent ont des plans de développement comme en Laponie finlandaise, au Groenland et aussi, bien sûr, en Russie. Sa stratégie, publiée en 2020, fixe comme objectif de contrôler 20 % du marché mondial de l’hydrogène bas carbone en 2050. Il mise sur ses ressources en biomasse, géothermie et hydroélectricité encore peu exploitées dans le nord du pays », explique Mikaa Blugeon-Mered, chercheur et doctorant en géopolitique et stratégies de l’hydrogène à l’université du Québec à Trois-Rivières.

L’Europe tâtonne

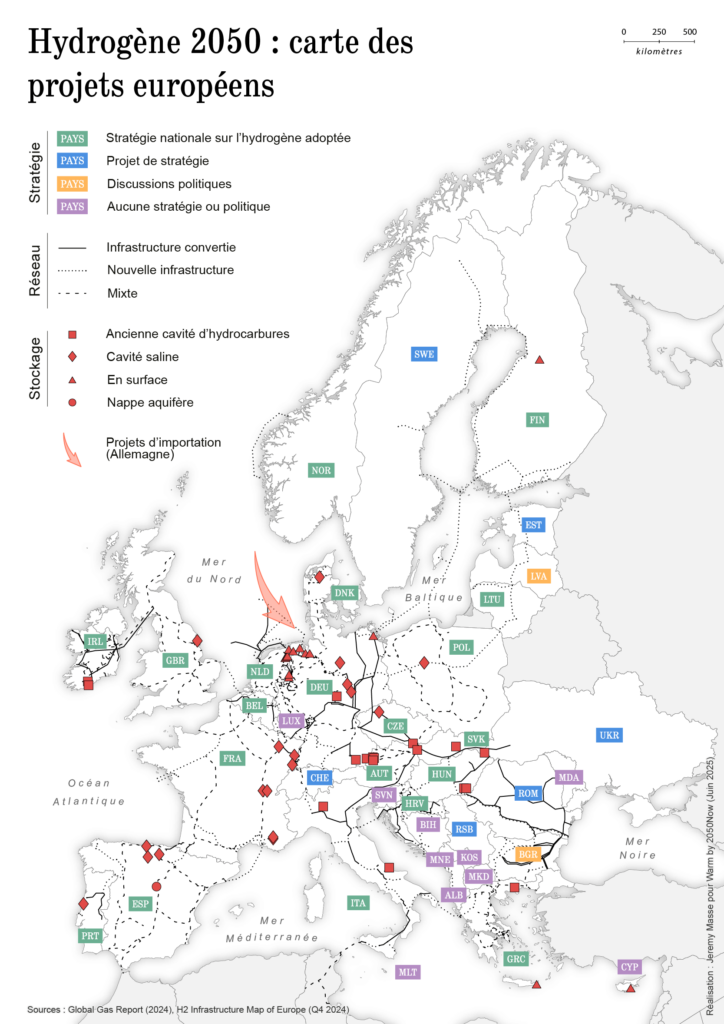

La stratégie européenne est ambitieuse. Elle prévoit 40 GW de capacités d’électrolyse d’ici 2030 pour une production envisagée de 10 Mt d’hydrogène renouvelable. Plusieurs milliards d’euros ont été, ou vont être, engagés par les différentes institutions européennes dans la recherche et le développement des filières ainsi que dans des appels d’offres à l’échelle du continent. Les deux premiers rounds ont attribué des aides cumulant 1,7 Md€ pour une capacité d’électrolyse théorique de 3,8 GW. Théorique seulement, car un lauréat a déjà jeté l’éponge après l’annonce des résultats, estimant ne plus pouvoir tenir le prix de 0,38 €/kg sur lequel il s’était engagé. D’autres projets d’envergure comme Hydeal en Espagne ont été abandonnés.

Des défections qui traduisent un retour à la réalité après des années 2010 marquées par une certaine euphorie autour des entreprises de l’hydrogène en Europe avec de nombreuses introductions en bourse. Dix ans plus tard, force est de constater que l’engouement des investisseurs est quelque peu retombé, en raison d’un marché moins dynamique qu’espéré et des incidents industriels.

Le secteur pâtit aussi d’un certain backlash écologique grandissant en France et dans d’autres pays européens. Un contexte que Mikaa Blugeon-Mered souhaite relativiser : « Je ne parlerai pas tant de backlash que de ressac. Les attentes ont été déçues car l’hydrogène a été mal présenté par certains acteurs au début des années 2010 et les décideurs politiques ont pour la plupart une mauvaise connaissance technique des enjeux. Les entreprises qui ont fait faillite n’ont pas tant été victimes du marché que de leurs erreurs stratégiques et de management », estime-t-il.

L’Europe souffre également d’une absence de vision unifiée sur ce secteur. Malgré une unité de façade du couple franco-allemand, l’Allemagne adopte une stratégie d’importation massive et à bas coûts pour préserver son industrie, avec des partenariats internationaux d’ores et déjà signés avec l’Australie, les Émirats arabes unis ou encore le Chili. La France, quant à elle, mise sur une approche de production domestique en s’appuyant notamment sur son parc nucléaire décarboné. L’État français s’est engagé sur 9 Mds€ de soutien public d’ici 2030 pour développer des électrolyseurs et soutenir les industries utilisant l’hydrogène. L’objectif de 6,5 GW de capacités d’électrolyse en 2030 a néanmoins été révisé à la baisse à 4,5 GW.

Des atouts à valoriser

Pour autant, des projets avancent à l’instar de cette aciérie bas carbone en cours de construction au nord de la Suède. Elle s’appuiera sur un procédé innovant utilisant de l’hydrogène renouvelable au lieu du charbon pour produire un acier bas carbone. Stegra, l’entreprise qui porte le projet, peut compter sur des technologies d’électrolyse venues d’Espagne et d’Allemagne, et surtout un prix de l’électricité très bas, inférieur à 30 €/MWh, grâce aux abondantes ressources hydroélectriques de la région. La péninsule ibérique présente également un potentiel économique analogue grâce à ses ressources solaires. En avril dernier, la Commission européenne a d’ailleurs donné son feu vert pour une aide d’État à l’Espagne de 400 M€ afin de financer jusqu’à 345 MW de capacité d’électrolyse et la production de 221 000 tonnes supplémentaires d’hydrogène renouvelable par an.

La filière européenne de l’hydrogène dispose donc d’atouts à faire valoir bien qu’elle soit confrontée à un environnement concurrentiel exacerbé par les tensions commerciales entre les États-Unis et la Chine. La réglementation européenne et les différents mécanismes de soutien financier en cours de déploiement peuvent aider les acteurs du continent à se faire une place, mais ces derniers devront rapidement s’en affranchir pour espérer durer dans le temps. Cela constitue probablement le principal défi de la filière européenne de l’hydrogène décarboné, particulièrement en cette période où le soutien financier aux énergies renouvelables est de plus en plus questionné dans le débat politique.

Au final, combien pourrait représenter l’hydrogène dans le mix énergétique mondial en 2050 ? Les réponses des études prospectives varient amplement. « Cela va de 2 % à 25 % selon les scenari. Cela est encore très incertain. Seule certitude, nous aurons encore besoin d’hydrocarbures jusqu’à la fin du siècle malgré un développement massif des batteries électriques. L’hydrogène vert a deux atouts : il décarbone les usages, et il pourrait alléger la demande en métaux critiques indispensables aux technologies de stockage d’électricité », espère Mikaa Blugeon-Mered.