Dans quel état se trouve la Russie de Poutine trois ans après l’invasion de l’Ukraine ? Au moment même où Donald Trump la réinstalle de manière inespérée dans le jeu diplomatique, François Roche a enquêté sur la boîte noire de l’économie russe. Notre spécialiste décrit une économie de guerre à haute intensité, en situation de surchauffe et de déséquilibres multiples, mais qui est parvenue à se jouer des sanctions et à capitaliser sur sa rente énergétique. Il explique pourquoi Poutine a beaucoup à gagner à un arrêt des hostilités.

Il est bien difficile de savoir ce qui sortira dans les prochaines semaines des négociations qui

s’initient autour d’un accord de cessez-le-feu en Ukraine. Mais le fait que Vladimir Poutine semble s’y engager est le signe que la Russie, même loin d’être épuisée par son effort de guerre, doit sortir progressivement du « keynésianisme de guerre » dans lequel elle est entrée pour retrouver une situation plus équilibrée.

En trois ans de guerre, contrairement à ce que certains experts pronostiquaient, l’économie russe n’a pas été détruite par les sanctions économiques et financières américaines et européennes. C’est une nouvelle démonstration du fait que les sanctions économiques ne fonctionnent que lorsqu’elles sont imposées à des pays faibles par des pays forts.

Des circuits parallèles plutôt efficaces

Dans le cas de la Russie, ces conditions n’ont jamais été réunies. De nombreux pays forts, comme la Chine ou la Turquie, ne se sont pas associés aux sanctions. Des circuits parallèles se sont créés permettant à la Russie de continuer à s’approvisionner, même partiellement et à coût élevé, en composants électroniques et autres matériels sensibles. Quant à l’embargo partiel sur les exportations de pétrole russe et la fixation d’un prix maximum de 60 dollars le baril de brut en 2022, il a certes entraîné une légère contraction des exportations mais la Russie a réussi à réorienter ses flux vers la Chine et l’Inde, malgré l’interdiction faite aux armateurs occidentaux de transporter le brut russe. Si les exportations russes ont été si peu touchées, c’est en partie grâce à la « flotte fantôme » qui a continué à les acheminer.

Une enquête du site Follow the Money a révélé que des propriétaires occidentaux de tankers avaient vendu pour 6 Mds$ de pétroliers d’occasion à des opérateurs de la « flotte fantôme1 ». Ce sont ainsi 230 bateaux qui ont été vendus à des compagnies basées en Inde, au Vietnam, aux Seychelles, à Hong Kong. La Kyiv School of Economics évalue à 600 le nombre de pétroliers fantômes qui transportent 70 % des exportations russes de pétrole. Ces bateaux évitent les ports occidentaux pour échapper aux inspections, sont renommés, leurs pavillons changent régulièrement. Une récente enquête du Financial Times a révélé comment un comptable anglais à la retraite avait acheté à lui seul 25 pétroliers d’occasion au travers une myriade de sociétés écrans2…

Même s’il est difficile d’obtenir des chiffres fiables de la part des douanes russes, on estime que depuis le début de la guerre, la Russie a exporté pour environ 550 Mds$ de pétrole d’après le Center for Research on Energy and Clean Air. Et une partie de ces exportations est arrivée dans l’Union européenne, de façon indirecte. En 2024, les pays de l’UE auraient importé pour 21,9 Mds€ d’énergie fossile russe, à rapporter aux 18,7 Mds€ d’aides accordées à l’Ukraine.

Économie de guerre, endettement et inflation

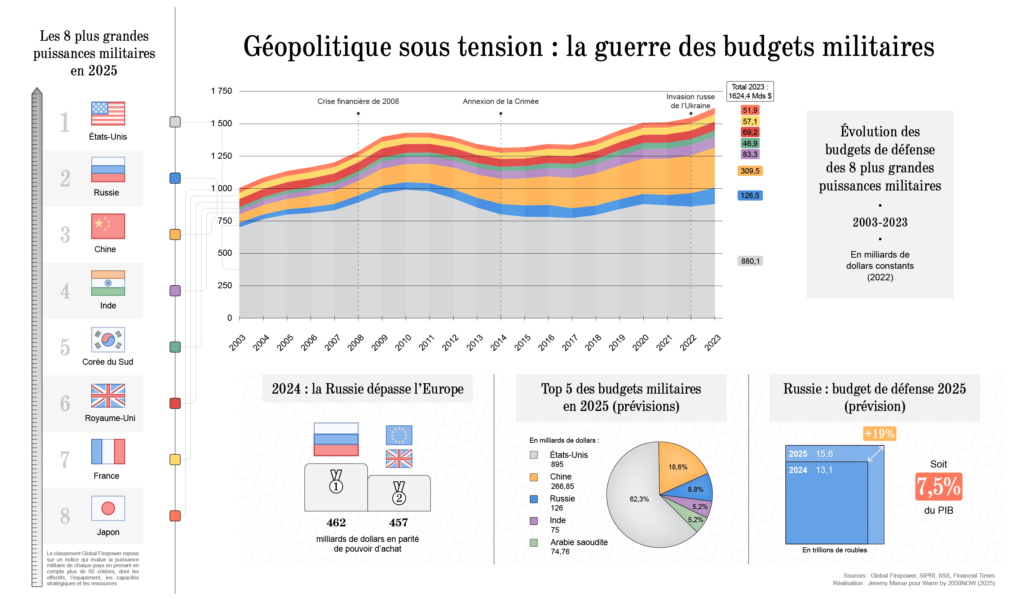

En maintenant sa rente énergétique, la Russie a pu financer son effort de guerre en investissant massivement dans ses dépenses militaires. Une récente analyse de l’International Institute for Strategic Studies montre que les dépenses militaires de la Russie ont augmenté de 40 % en 2024 pour atteindre 146 Mds$, soit 6,7 % du PIB. Depuis le début de la guerre, la Russie aurait perdu 4 000 tanks sur le champ de bataille que le complexe militaro-industriel doit remplacer, avec quelques difficultés.

Cette économie de guerre à haute intensité a dopé une bonne partie de l’appareil industriel au cours de ces trois dernières années, financé par l’État mais aussi par les entreprises elles-mêmes, fortement incitées à s’endetter massivement pour produire sans cesse davantage. La dette des entreprises atteindrait aujourd’hui plus de 400 Mds$, dont 200 à 250 Mds d’emprunts « obligatoires » d’entreprises du secteur de la défense. Fin novembre 2024, la Banque centrale évaluait à 852 Mds$ le montant total de la dette des entreprises, en hausse de 65 % par rapport à février 2022. Cette « bulle » de la dette a provoqué une hausse de l’inflation (environ 9 % cette année), qui à son tour a obligé la Banque centrale à remonter ses taux d’intérêt au niveau record de 21 %.

C’est cette situation de surchauffe qu’un nombre apparemment de plus en plus nombreux de membres de la communauté d’affaires russe dénoncent et qui a probablement incité Vladimir Poutine a étudier le principe d’un cessez-le-feu. La concentration de l’activité dans la défense laisse des pans entiers de l’industrie en difficulté, avec des taux de refinancement destructeurs. Les consommateurs commencent à ressentir les conséquences d’une hausse des prix dans l’alimentation par exemple, qui a dépassé les 20 % ces derniers mois. Or, en dépit du niveau élevé des taux, les tensions inflationnistes ne fléchiront pas de façon significative tant que le seul moteur de l’activité demeurera la production d’armement.

Poutine veut obtenir une levée des sanctions

La Russie aurait donc beaucoup à gagner d’un arrêt des hostilités en Ukraine. Même si elles sont imparfaites et contournées dans un certain nombre de domaines, les sanctions américaines et européennes sur les entreprises, les flux financiers et les membres les plus emblématiques de la « Poutinie » entravent la bonne marche des affaires et contraignent l’oligarchie proche du pouvoir à une sévère contraction de sa liberté de manœuvre aux États-Unis et en Europe.

Pour Vladimir Poutine, l’objectif premier est d’obtenir une levée des sanctions, au moins américaines dans un premier temps. Keith Kellogg, l’envoyé spécial de Donald Trump sur l’Ukraine, a déjà laissé entendre qu’en fonction des conditions acceptées par la Russie pour un armistice, le rythme de levées des sanctions serait plus ou moins rapide. Les entreprises américaines sont très attentives à tout ce qui pourrait leur redonner pied sur le marché russe pour celles qui l’ont quitté ou leur permettre de fonctionner normalement pour celles qui y opèrent toujours. Depuis trois ans, la Russie a été privée d’un certain nombre de technologies sensibles, notamment dans le domaine de la production de gaz et de pétrole mais aussi dans le secteur de l’électronique et des composants. Ce sont des marchés potentiels très importants qui pourraient s’ouvrir dans les prochains mois.

Reprise des livraisons de gaz vers l’UE ?

Un autre sujet sera probablement rapidement sur la table : la reprise des livraisons de gaz russe en Europe. Depuis les premiers jours de janvier 2025, les livraisons russes en Europe via l’Ukraine sont définitivement stoppées. Or, ces livraisons représentaient environ un tiers des exportations totales de gaz russe en Europe, qui atteignaient encore 38 milliards de mètres cubes par an, soit 19 % des importations de gaz de l’UE, dont les deux tiers restants sont acheminés via la Turquie ou par des livraisons de GNL. Certes, depuis 2022, l’UE a su se passer en grande partie du gaz russe, sauf quelques pays comme l’Autriche ou la Slovaquie. Les sources d’approvisionnement se sont diversifiées, notamment vers la Norvège, les États-Unis et le Moyen-Orient, des infrastructures de GNL se sont érigées mais avec pour conséquence un niveau de prix du gaz en Europe élevé, ce qui nuit à la compétitivité des industries du Vieux Continent.

La libéralisation des importations de gaz russe, notamment en rétablissant le transit par l’Ukraine ou en réactivant le gazoduc Nord Stream 1, peut-elle faire partie de la négociation ? La géopolitique de l’énergie a des pesanteurs : pendant plus de vingt ans, le gaz russe a irrigué l’économie européenne, y compris après l’annexion de la Crimée en 2014. Il se pourrait bien que ces trois dernières années, quoiqu’exceptionnelles, ne constituent finalement qu’une parenthèse dans les relations énergétiques entre la Russie et l’Europe. Le 10 février, le cours du gaz spot sur la plateforme de trading TTF a atteint 58 euros par MWh, le montant le plus élevé depuis deux ans, avant de redescendre à 46,8 euros après le 12 février, le jour de l’annonce de Donald Trump du lancement de négociations sur la fin de la guerre en Ukraine. L’avenir peut parfois se lire dans les salles de marché…

Quid du GNL américain ?

Pour l’heure, la Commission européenne se refuse à faire de lien entre la reprise des livraisons de gaz russe et la conclusion d’un cessez-le-feu en Ukraine et maintient son objectif de faire tomber à zéro les livraisons de gaz russe à l’Europe en 2027. Depuis l’arrêt de Nord Stream 1 et du transport par l’Ukraine, la Russie ne représente plus que 10 % de nos approvisionnements, contre 45 % en 2021.

Pour la Russie, il s’agit donc d’un dossier stratégique. En 2022, les exportations de gaz représentaient 13 % des recettes du budget fédéral, contre 8 % seulement aujourd’hui, tandis que Gazprom déplorait en 2023 une perte de 6,1 Mds$. Pour l’Europe, c’est un sujet tout aussi déterminant. Elle consomme environ 320 milliards de mètres cube par an et toute baisse durable dans le prix de cette ressource peut aider à relancer une économie européenne apathique.

Reste à traiter un paradoxe : Donald Trump veut inciter les Européens à acheter plus de GNL aux États-Unis. Mais s’il réussit à faire conclure un armistice entre la Russie et l’Ukraine, il pourrait provoquer une baisse des cours du gaz en Europe, ce qui rendrait le gaz américain moins compétitif. Il est vrai que dans le domaine des relations entre les États-Unis et l’Europe, nous n’en sommes pas à un paradoxe près…

1 European shipowners keep Russia’s shadow fleet afloat, « Follow the Money », 4 février 2025

2 « How Russia’s shadow fleet gets its ships », The Financial Times, 10 octobre 2024.