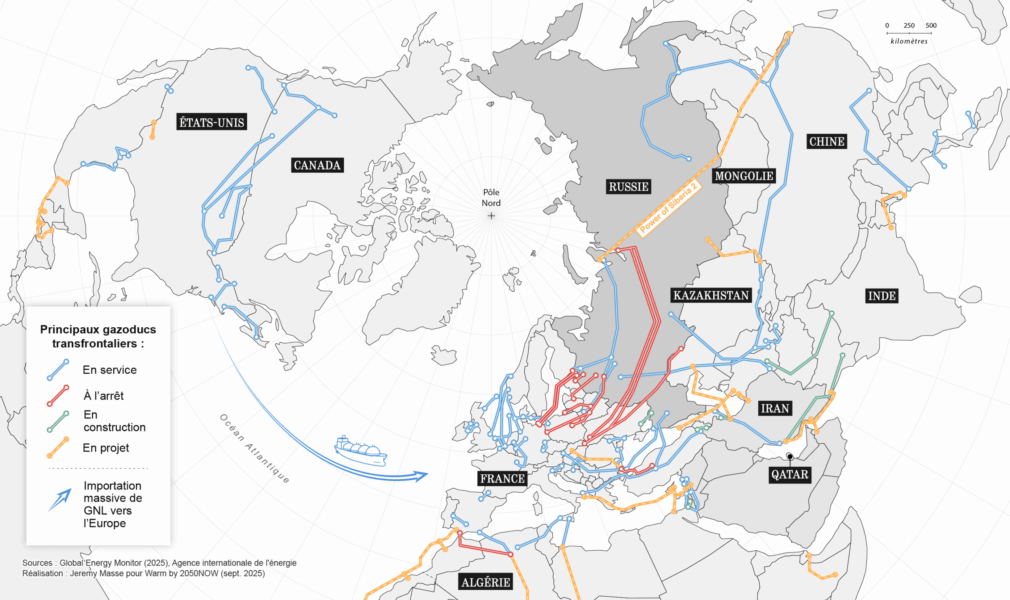

Début septembre, au sommet de Tianjin, la Russie et la Chine ont signé un accord pour construire le gazoduc Power of Siberia 2. Ce projet pharaonique entre les deux puissances n’est pas qu’une simple infrastructure de transport de gaz naturel. Il symbolise presque à lui seul les changements profonds en cours sur le marché du gaz, confirmant le pivot vers la Chine d’une Russie dont l’énergie n’est plus la bienvenue en Europe. Une alliance en réponse à la stratégie d’hégémonie des États-Unis.

En plein mois d’août, l’annonce de la ministre allemande de l’Économie et de l’Énergie a douché les artisans de la transition énergétique outre-Rhin. Katherina Reiche a indiqué vouloir doter le pays de 20 GW de centrales à gaz afin de compenser la sortie du charbon en 2038. Ses arguments ? Le gaz est certes fossile mais pollue moins que le charbon et compense les intermittences du solaire et de l’éolien. De fait, le gaz affiche une insolente santé : il a battu un record historique de consommation mondiale en 2024, avec une croissance de 2,8 %, bien au-dessus de la croissance moyenne annuelle des années 2010-2020 (2 %), selon l’Agence internationale de l’énergie (AIE) qui s’attend à un marché encore tendu en 2025, tiré par la demande asiatique. Il représente le quart de la consommation d’énergie de la planète derrière le pétrole (33,5 %) et le charbon (28 %) et encore loin devant les énergies renouvelables (5,6 %, hors hydroélectricité).

Dynamique, le marché est aussi en pleine reconfiguration sous l’effet des tensions géopolitiques. Moins aisément transportable que le pétrole, le gaz a longtemps constitué une énergie régionale uniquement exportable par de coûteux gazoducs qui lient commercialement les pays pendant des décennies. Le développement de la liquéfaction depuis les années 1970 a changé la donne, permettant à l’industrie d’exporter sa production de gaz naturel liquéfié (GNL) partout dans le monde via des navires méthaniers. Cette globalisation a offert une flexibilité utilisée à plein par l’Union européenne en 2022, après l’invasion de l’Ukraine, pour remplacer la Russie par d’autres fournisseurs, et notamment les Etats-Unis. En quelques mois, la route transatlantique, par laquelle seules de faibles quantités de transitaient jusque-là, est devenue stratégique.

La part du GNL américain dans les importations de l’Union européenne a ainsi bondi d’un modeste 13 % en 2020 à 50,7 % en 2024, soit une cargaison sur deux. Avec des conséquences internationales majeures qui dessinent de nouvelles alliances et de nouvelles routes du gaz. « La Russie pousse pour trouver une alternative au boycott de son gaz par les Européens. C’est tout le sens du projet de gazoduc Power of Siberia 2 [PoS2] avec la Chine », décrypte Anne-Sophie Corbeau, chercheuse au Center on Global Energy Policy, à l’Université de Columbia, à New York.

Alliance sino-russe

En projet depuis des années, l’accord pour cette nouvelle infrastructure, signé le 1er septembre lors du sommet de l’Organisation de coopération de Shanghaï (OCS) à Tianjin, marque un tournant. D’une capacité de transport de 50 milliards de m3 par an, soit l’équivalent du gazoduc Nord Stream 2 saboté en mer Baltique en 2022, le pipeline partira des champs gaziers de Sibérie occidentale pour rejoindre 6 700 kilomètres plus loin la Chine en passant par la Mongolie. Il reste certes encore bien des difficultés à surmonter, prévient Tatiana Mitrova, enseignante et chercheuse au Center on Global Energy Policy et à l’Oxford Institute for Energy Studies : « le mémorandum formalise l’accord politique entre la Russie et la Chine et crée certaines obligations juridiques pour les parties, comme poursuivre les négociations, s’abstenir de se retirer du processus ou de rechercher d’autres partenaires… Mais ils devront fixer les quatre paramètres fondamentaux : le prix, les obligations d’enlèvement (take-or-pay), le financement et le calendrier. »

Ce mémorandum est néanmoins une bouffée d’air pour la Russie. « Bien qu’asymétrique, l’accord est indispensable pour elle dont les exportations de gaz ont chuté de 245 Mds m3/an à 152 Mds m3/an entre 2021 et 2024, poursuit Tatiana Mitrova. Elle est contrainte de substituer une partie de ses revenus perdus en Europe, même si le renforcement du partenariat énergétique avec la Chine ne compensera pas. Il faut rappeler que la majorité du gaz produit en Russie est destinée au marché domestique. Les revenus du pays issus des hydrocarbures proviennent surtout de la vente de pétrole. Pour le Kremlin, le gaz est avant tout un outil géopolitique, et Power of Siberia 2 un message envoyé aux États-Unis et à l’Union européenne. » Passé plus inaperçu, un autre message a d’ailleurs été envoyé quelques jours plus tôt par le tandem sino-russe : l’arrivée dans le port chinois de Beihai d’une cargaison de GNL en provenance de l’usine russe Arctic LNG 2… sous sanctions américaines. Une forme de provocation qui n’a pas suscité de réaction officielle à Washington.

L’Asie garde en mémoire la crise de 2022

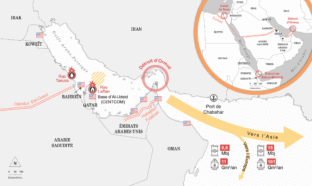

Il n’empêche, ces deux événements, à la veille d’un grand défilé militaire destiné à impressionner les pays occidentaux, au premier rang desquels les États-Unis, confirment la volonté de la Chine de réduire ses approvisionnements en GNL, estimant ce marché trop sensible à l’influence de l’Oncle Sam : « La Chine ne souhaite pas trop s’appuyer sur un GNL devenu trop “géopolitisé” à son goût », confirme Anne-Sophie Corbeau. Pékin se méfie également de l’accroissement des tensions au Moyen-Orient et du risque de voir l’Iran mettre à exécution sa menace de bloquer le détroit d’Ormuz, par lequel transite le GNL du Qatar.

Un phénomène constaté sur l’ensemble du continent asiatique qui s’éloigne aussi du GNL quand les prix sont trop élevés. Ces pays gardent encore un souvenir amer de la crise énergétique de 2022 qui a vu les prix du gaz sur le marché spot exploser : jusqu’à 350 €/MWh sur la place européenne au pire de la crise, soit 17 fois le prix moyen constaté sur la décennie 2010 ! « À ces niveaux de prix, les négociants de matières premières comme Vitol ou Trafigura n’ont pas hésité longtemps. Ils ont détourné les cargos de GNL initialement contractualisés par des pays asiatiques pour les envoyer en Europe. Quitte, pour cela, à payer les pénalités associées, tant l’effet d’aubaine était important », rappelle Javier Blas, journaliste à Bloomberg et coauteur du livre « Un monde à vendre » (Editions Novice, 2025) sur les sociétés de négoce de matières premières.

Ce « détournement » des méthaniers a eu comme conséquence directe des pénuries partielles de gaz dans les pays les plus fragiles, à l’instar du Pakistan qui a subi, et subit encore, des coupures d’électricité quotidiennes par manque de gaz, première source d’électricité du pays.

L’Europe contrainte d’acheter le GNL américain

Pour Pékin, le GNL est devenu, avec les terres rares, un moyen de pression dans le bras de fer avec l’administration américaine sur les tarifs douaniers. « La Chine a totalement arrêté d’importer du GNL américain depuis le début d’année. C’est l’une des conséquences de la guerre commerciale lancée par Donald Trump. Il est donc logique que ce dernier cherche à envoyer le maximum de GNL possible en Europe, d’autant plus que toutes les usines de liquéfaction se trouvent sur la côte Est des États-Unis et le golfe du Mexique. La route transatlantique est, de fait, beaucoup plus courte et sûre. En revanche, cela nous rend bien plus dépendants des États-Unis », constate Anne-Sophie Corbeau.

Le président, qui aime faire des deals, ne ménage pas sa peine pour vendre le GNL made in USA. L’exemple le plus frappant ? L’accord entre les États-Unis et l’Union européenne signé cet été qui 750 Mds$ d’achat d’énergie américaine sur les trois prochaines années. Un chiffre jugé farfelu par l’ensemble des experts, l’UE n’ayant importé en tout et pour tout pas plus de 60 à 65 Mds€ de pétrole et de gaz en 2024, selon les statistiques de la Commission européenne. « Ce chiffre n’a pas le moindre sens, il est déconnecté de la réalité », estime Didier Holleaux, ancien directeur général adjoint d’Engie tout juste retraité, dans une interview accordée à WARM. Reste qu’en fixant un objectif impossible à atteindre, Bruxelles s’est mécaniquement mise en position de faiblesse face à Washington.

Comment se traduira concrètement cet engagement ? Le mystère est d’autant plus épais que les achats de GNL en Europe relèvent des stratégies d’entreprises essentiellement privées, à l’instar de TotalEnergies, incontournable en tant que premier exportateur de GNL américain, l’anglais Shell ou encore l’allemand RWE. « Il est vrai que Bruxelles ne peut pas contraindre les compagnies privées à importer du GNL des États-Unis. Ces dernières sont vraisemblablement incitées en cela par leurs gouvernements respectifs. La Commission européenne veut utiliser son mécanisme d’achat groupé AggregateEU, conçu après la crise énergétique, pour coordonner les achats européens », ajoute Anne-Sophie Corbeau.

Faible consolation pour les Européens, Donald Trump applique une recette analogue avec ses « alliés » asiatiques, à l’instar du Japon ou de la Corée du sud, « invités » à acheter beaucoup plus de GNL américain et à investir dans des projets de liquéfaction aux États-Unis, parfois au coût extravagant, à l’instar d’Alaska LNG et ses 44 Mds$ estimés. Un montant jugé infinançable par les analystes mais dont le promoteur, Glenfarne Group, bénéficie d’un soutien politique sans faille. Avec des interrogations : « Les États-Unis exigent que leurs partenaires leur achètent du GNL mais on peut sérieusement douter de leurs capacités à fournir tout ce gaz liquéfié », conclut la chercheuse. Que se passera-t-il alors ? Une autre évolution est envisagée par Javier Blas : une fragmentation du marché gazier qui épouserait les frontières des blocs géopolitiques, mettant fin à l’épisode de mondialisation.

Un impact pour le projet de TotalEnergies au Mozambique ?

Le partenariat énergétique sino-russe va-t-il affecter les grands projets d’usines de liquéfaction du gaz dans le monde ? Officiellement, leurs promoteurs n’affichent pas d’inquiétude. Mais « certains projets, qui n’ont pas encore annoncé leur décision finale d’investissement, pourraient être retardés, voire annulés, car les prévisions ambitieuses d’accroissement de la demande chinoise de GNL ne se réaliseront pas, estime l’experte Tatiana Mitrova. Des projets déjà controversés comme Mozambique LNG, dont TotalEnergies est opérateur, pourraient aussi faire les frais de cette situation. Le secteur attend déjà l’ajout d’une capacité de 350 millions de tonnes par an [Mt/an] de GNL d’ici 2030 sur une capacité actuelle de près de 500 Mt/an. La concurrence va sans doute devenir féroce ».